La asignación de activos es un componente esencial para cualquier estrategia de inversión exitosa. A medida que nos acercamos a la jubilación, puede ser necesario ajustar la asignación de activos para garantizar una transición tranquila a nuestros años post laborales. ¿Pero qué significa esto exactamente y por qué es tan importante?

¿Qué es la asignación de activos y por qué importa?

La asignación de activos se refiere a cómo distribuimos nuestros fondos entre diferentes clases de activos como acciones, bonos, efectivo, bienes raíces u otros valores. Cada clase de activos tiene sus propios niveles de riesgo y recompensa, y se comporta de manera diferente en función de la economía y otros factores.

“Invertir en una variedad de clases de activos brinda diversificación en una cartera, lo que evita que se pierda todo el dinero si una clase de activos sufre pérdidas”.

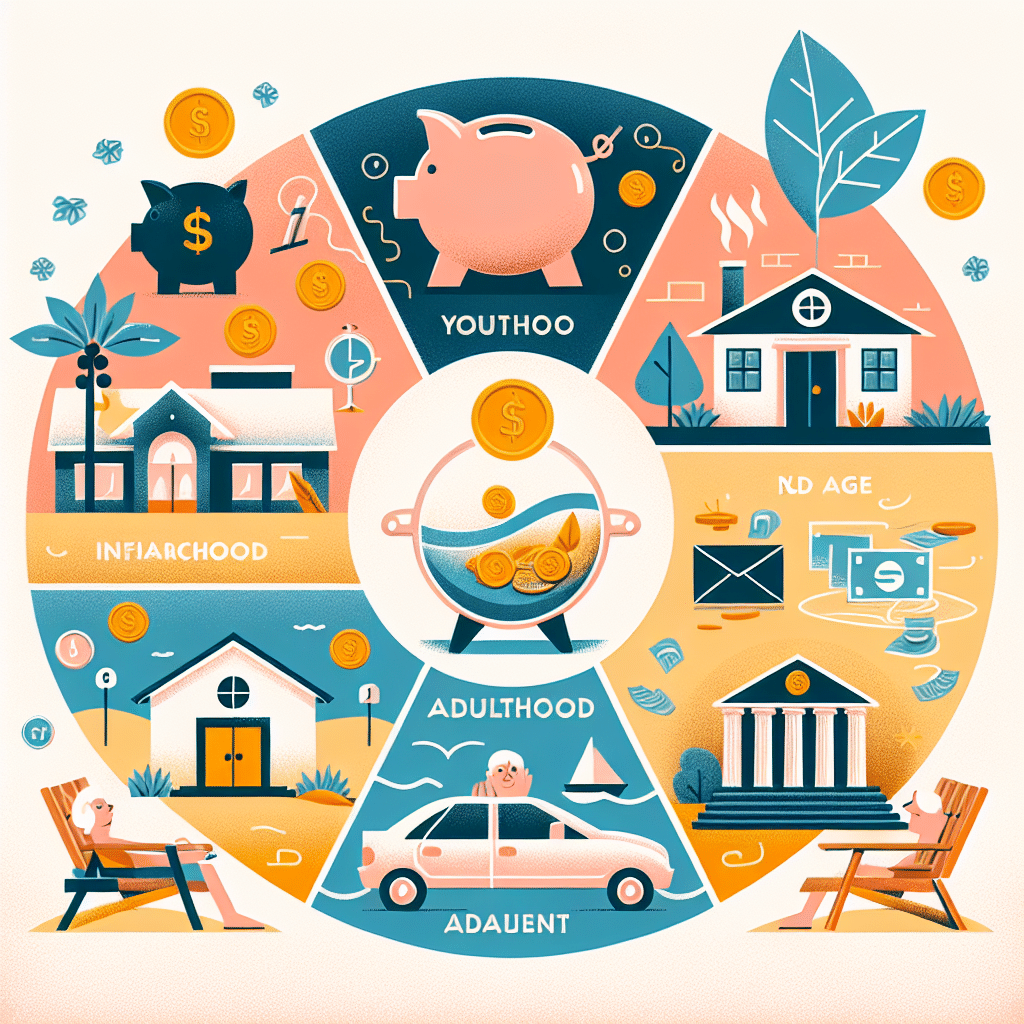

¿Cómo varía la asignación de activos a lo largo de la vida?

La asignación de activos evoluciona a lo largo de nuestras diferentes etapas de vida. Veamos cómo podría cambiar según la edad:

En los 20: Comenzando a invertir

- Los jóvenes inversores pueden optar por una asignación de activos del 80% en fondos de acciones y el 20% en fondos de bonos debido al beneficio del tiempo y el interés compuesto.

- Es esencial comenzar a construir hábitos de ahorro e inversión desde una edad temprana para aprovechar al máximo el crecimiento a largo plazo del mercado.

En los 30: Enfocados en la carrera

- En esta etapa, es importante contribuir entre el 10% y el 15% de los ingresos al ahorro para la jubilación, incluso si se tiene una hipoteca o se está formando una familia.

- Existen fondos de fecha objetivo que ajustan su asignación de activos en función del año estimado de jubilación del inversor.

En los 40: Pensando en la jubilación

- Los inversores deben comprometerse a ahorrar al menos el 15% de sus ingresos anuales para la jubilación y maximizar las contribuciones a los 401(k) e IRA.

- Es importante elegir activos con un historial comprobado de rendimiento y evitar ofertas que parezcan “demasiado buenas para ser verdad”.

En los 50 y 60: Casi allí

- Los inversionistas cercanos a la jubilación pueden considerar cambiar parte de sus inversiones de acciones más agresivas a fondos más estables como bonos y mercados monetarios.

- Es fundamental realizar un seguimiento de todas las inversiones y estimar un cronograma para la jubilación.

En los 70 y 80: Jubilación

- Los jubilados suelen cambiar el enfoque de crecimiento a ingresos y optar por acciones que brinden dividendos.

- Es obligatorio comenzar a recibir distribuciones mínimas requeridas de las cuentas de jubilación a partir de cierta edad.

¿Cómo afecta el riesgo a la asignación de activos de un inversor?

Recomendaciones generales para la inversión por edad comúnmente no consideran las circunstancias específicas de cada persona. Es fundamental tener en cuenta el perfil de riesgo de cada inversor para determinar la asignación de activos más adecuada para ellos.

¿Cuánto deberían mantener las personas en un fondo de emergencia?

Se recomienda tener al menos de 3 a 6 meses de gastos de vida en un fondo de emergencia accesible, como una cuenta de ahorros o un CD líquido, para cubrir cualquier gasto inesperado.

¿Todos califican para la Seguridad Social cuando se jubilan?

Los trabajadores deben acumular al menos 40 créditos de Seguridad Social para ser elegibles para los beneficios. Estos créditos se obtienen al trabajar y pagar impuestos a la Seguridad Social.

Invertir para la jubilación es esencial en cualquier etapa de la vida, pero la estrategia puede cambiar a medida que avanzamos en edad. La asignación de activos por edad es clave para construir una estrategia sólida de inversión para la jubilación, adaptada a nuestras necesidades y circunstancias únicas.

Deja un comentario