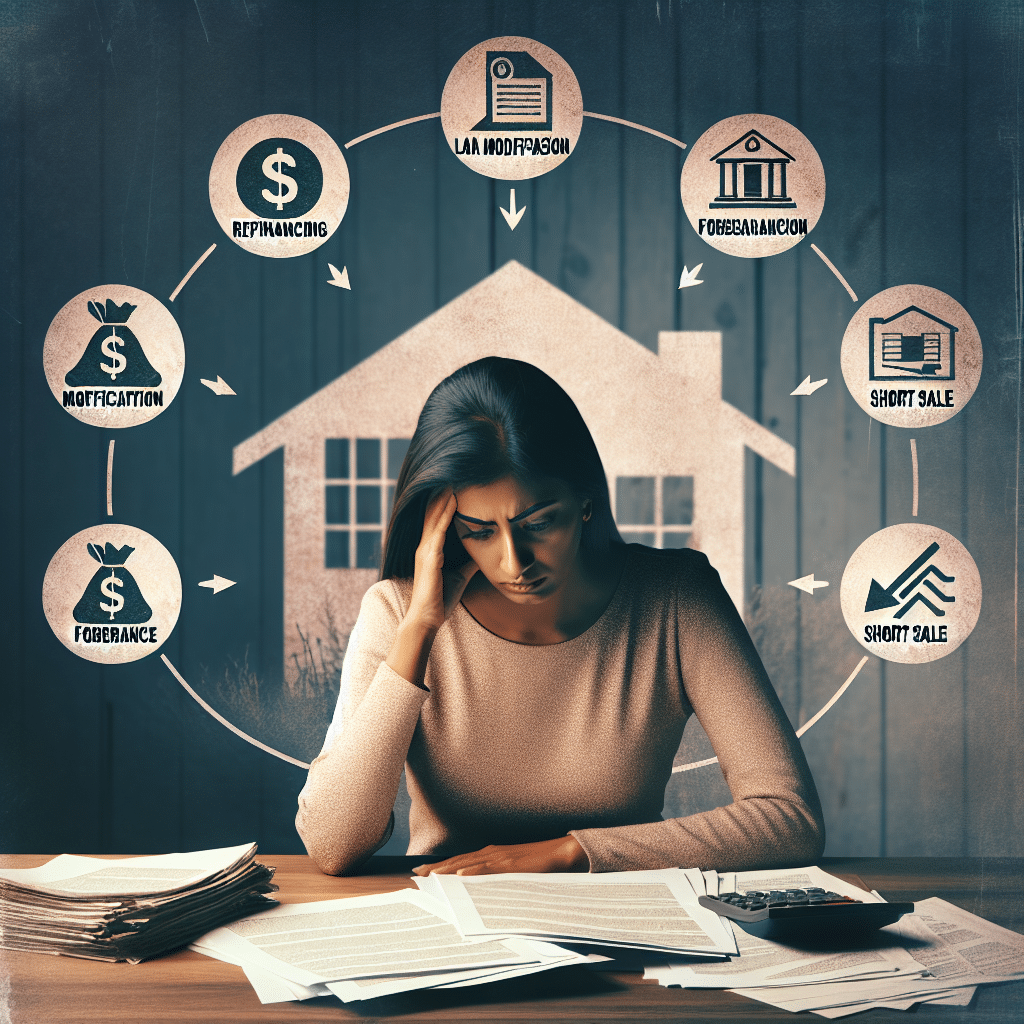

La crisis financiera provocada por la pandemia del Coronavirus ha afectado a muchas personas en todo el mundo, especialmente a aquellos propietarios de viviendas que están luchando por realizar los pagos de sus hipotecas. Si te encuentras en una situación de apuro financiero con tu hipoteca, es importante que conozcas las diferentes soluciones y programas disponibles para brindarte alivio. Aquí te presentamos siete posibles soluciones para dueños de viviendas con dificultades en sus pagos hipotecarios.

¿Qué es la indulgencia hipotecaria y por qué es relevante?

Ante una situación en la que no puedes realizar tus pagos hipotecarios, la indulgencia hipotecaria te permite suspender o reducir dichos pagos por un tiempo determinado. Esto evita que la morosidad en tu hipoteca se reporte a las agencias de crédito, por lo que no afectará tu puntuación crediticia. Es importante destacar que, al finalizar la indulgencia, los prestamistas trabajarán contigo para modificar el préstamo y ajustar los pagos mensuales según sea necesario.

¿Dónde solicitar un aplazamiento de hipoteca?

Uno de los primeros pasos que debes dar si enfrentas dificultades para pagar tu hipoteca es ponerte en contacto con tu prestamista. A continuación, te presentamos algunas soluciones adicionales que podrían ayudarte a manejar tus pagos de forma más efectiva:

¿Cómo refinanciar a un préstamo a más largo plazo?

Refinanciar a un préstamo a más largo plazo puede ser una manera sencilla de reducir los pagos mensuales de tu hipoteca, especialmente cuando hay problemas de flujo de efectivo. Sin embargo, es importante tener en cuenta que, a largo plazo, es posible que termines pagando más y que tu tasa de interés pueda aumentar. Para contrarrestar esto, puedes hacer pagos más altos cuando dispongas de dinero extra en tu presupuesto.

¿Por qué modificar los términos de tu tasa de interés?

La modificación de los términos de la tasa de interés de tu hipoteca puede ser una opción viable si estás cerca de terminar de pagar tu préstamo. Cambiar a una hipoteca de tasa ajustable podría reducir tu pago mensual, pero es importante considerar cómo esto afectará tus pagos futuros. Asimismo, si tienes una hipoteca de tasa ajustable, cambiar a una hipoteca fija puede evitar que tus pagos aumenten en el futuro.

¿Cuál es la relevancia de impugnar los impuestos a la propiedad?

“Si el valor de tu hogar ha disminuido, impugnar los impuestos a la propiedad puede brindar cierto alivio financiero”, según Cara Pierce, consejera de vivienda certificada en Clearpoint Credit Counseling Solutions. Esto puede ser una estrategia a corto plazo, ya que los impuestos a la propiedad suelen aumentar con el aumento de los valores de las propiedades.”

¿Por qué considerar un préstamo sobre el valor líquido de la vivienda?

Obtener un préstamo sobre el valor líquido de la vivienda puede brindar asistencia inmediata a los propietarios con dificultades financieras, siempre y cuando tengan una gran cantidad de equidad en la casa. Este enfoque solo es efectivo si el valor de tu vivienda es mucho mayor que la cantidad que debes en ella.

¿Cómo solicitar la eliminación del seguro hipotecario privado?

Dependiendo de la cantidad de equidad que tengas en tu hogar, eliminar el seguro hipotecario privado (PMI) puede reducir tus pagos hipotecarios. Es esencial contactar a tu prestamista si tienes al menos un 20% de equidad en la propiedad para explorar la posibilidad de eliminar el seguro hipotecario.

Preguntas Frecuentes (FAQs)

El seguro hipotecario privado se aplica a muchos préstamos hipotecarios en los cuales los propietarios aportan menos del 20%. Protege a los prestamistas en caso de incumplimiento de los pagos hipotecarios, pero también aumentará el pago mensual del propietario.

Un aplazamiento puede afectar tu crédito si los pagos atrasados se informan a las agencias de crédito. Es fundamental contactar a tu prestamista lo antes posible si tienes dificultades para pagar tu hipoteca.

Un aplazamiento hipotecario suele durar entre tres y seis meses, pero puedes solicitar una extensión a tu prestamista. La duración exacta de un aplazamiento dependerá de los términos de tu prestamista.

En resumen, si te encuentras luchando con tu hipoteca, no te rindas. Existen diversas soluciones que pueden ayudarte a permanecer en tu hogar y manejar tus pagos mensuales de manera efectiva.

Deja un comentario