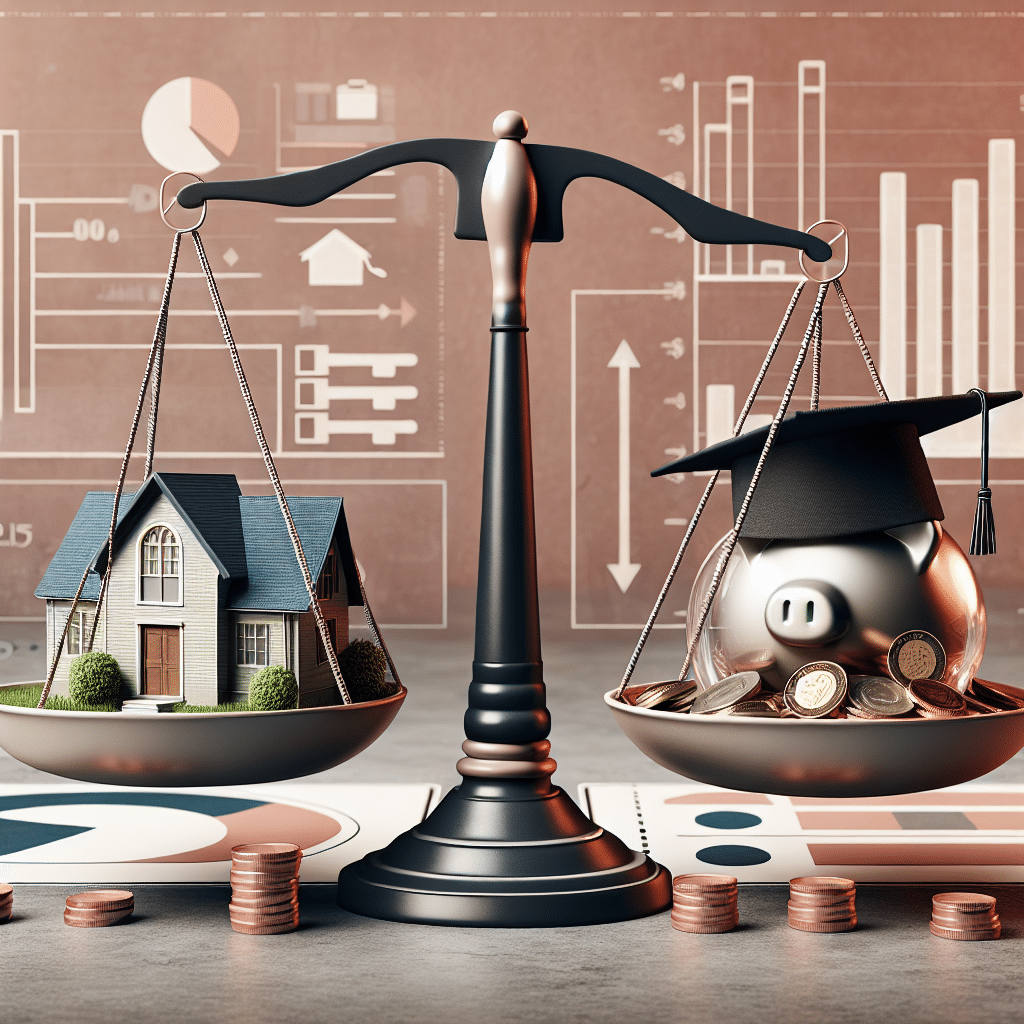

Una de las decisiones financieras más importantes que puedes enfrentar es si debes ahorrar para el pago inicial de una casa o pagar tus préstamos estudiantiles. Ambos objetivos son loables, pero puede resultar complicado equilibrar tus recursos para lograr ambos al mismo tiempo. Aquí te presentamos algunas estrategias inteligentes para gestionar estas demandas competidoras en tus finanzas personales.

¿Dónde Enfocar Tus Recursos?

Si estás considerando comprar tu primera vivienda y también tienes deudas de préstamos estudiantiles, es fundamental que planifiques cuidadosamente cómo administrar tus recursos. La decisión entre ahorrar para el pago inicial de una casa o pagar tus préstamos estudiantiles puede depender de varios factores.

¿Por Qué Es Importante?

Es crucial entender que, al final, pagar tus préstamos estudiantiles lo más rápido posible te ahorrará intereses a largo plazo. Sin embargo, los préstamos estudiantiles suelen tener tasas de interés relativamente bajas, mientras que los precios de las viviendas pueden aumentar cada año. Idealmente, es posible trabajar hacia ambos objetivos si sigues algunas estrategias de ahorro simples.

¿Cómo Gestionar Ambos Objetivos?

Ahorro para un Pago Inicial

- Según donde vivas y tu situación financiera, ser propietario de una vivienda podría ser menos costoso que alquilar.

- Los precios de la vivienda, las tasas de interés y el costo de alquilar podrían seguir aumentando si postergas la compra de una casa para pagar deudas.

- Algunas deudas, como los préstamos estudiantiles, suelen tener plazos de pago más largos y tasas de interés más bajas, por lo que puede ser más beneficioso ahorrar para una casa que pagar una deuda con baja tasa de interés.

Pago de Préstamos Estudiantiles

- Mientras más tiempo tardes en pagar tus préstamos estudiantiles, más intereses pagarás.

- Si la tasa de interés de tu préstamo es variable, es probable que aumente con el tiempo, lo que te costará aún más.

- Pagar tus préstamos estudiantiles significa que la deuda será eliminada por completo de tu historial crediticio.

Ambas Estrategias

Puedes optar por pagar tu deuda estudiantil mientras ahorras para el pago inicial de una vivienda.

Consejos para Lograr Ambos Objetivos

Para gestionar eficientemente tus recursos y trabajar hacia ambos objetivos, considera seguir estos consejos:

Haz una Lista de Todas Tus Deudas

Incluye los saldos restantes, tasas de interés y pagos mínimos de cada una de tus deudas, como préstamos de auto, tarjetas de crédito y préstamos estudiantiles.

Paga las Deudas de Alto Interés Primero

Destina la mayor cantidad posible al préstamo con la tasa de interés más alta y paga al menos el mínimo en los demás. Una vez hayas liquidado la deuda con la tasa de interés más alta, redirige ese dinero a la siguiente deuda y continúa el proceso hasta saldar todas tus deudas.

Mantén tus Ahorros Separados

Asegúrate de separar tus ahorros para el pago inicial de una vivienda de tu cuenta corriente para evitar gastarlos fácilmente.

Reestructura o Consolida tus Deudas

Evalúa la posibilidad de refinanciar o consolidar tus préstamos estudiantiles para reducir los pagos mensuales o la tasa de interés.

Es vital tener un fondo de emergencia equivalente a tres a seis meses de ingresos y ahorros para la jubilación para completar tu imagen financiera. Cada uno de estos ahorros debe estar en cuentas separadas.

Conclusión

Recuerda que no necesariamente debes elegir entre ahorrar para el pago inicial de una casa y pagar tus préstamos estudiantiles. Es posible trabajar hacia ambos objetivos si gestionas tus recursos de manera estratégica. Mantente flexible y revisa tu situación financiera regularmente para adaptar tus planes según sea necesario. ¡No pierdas de vista estos dos objetivos tan valiosos!

Deja un comentario