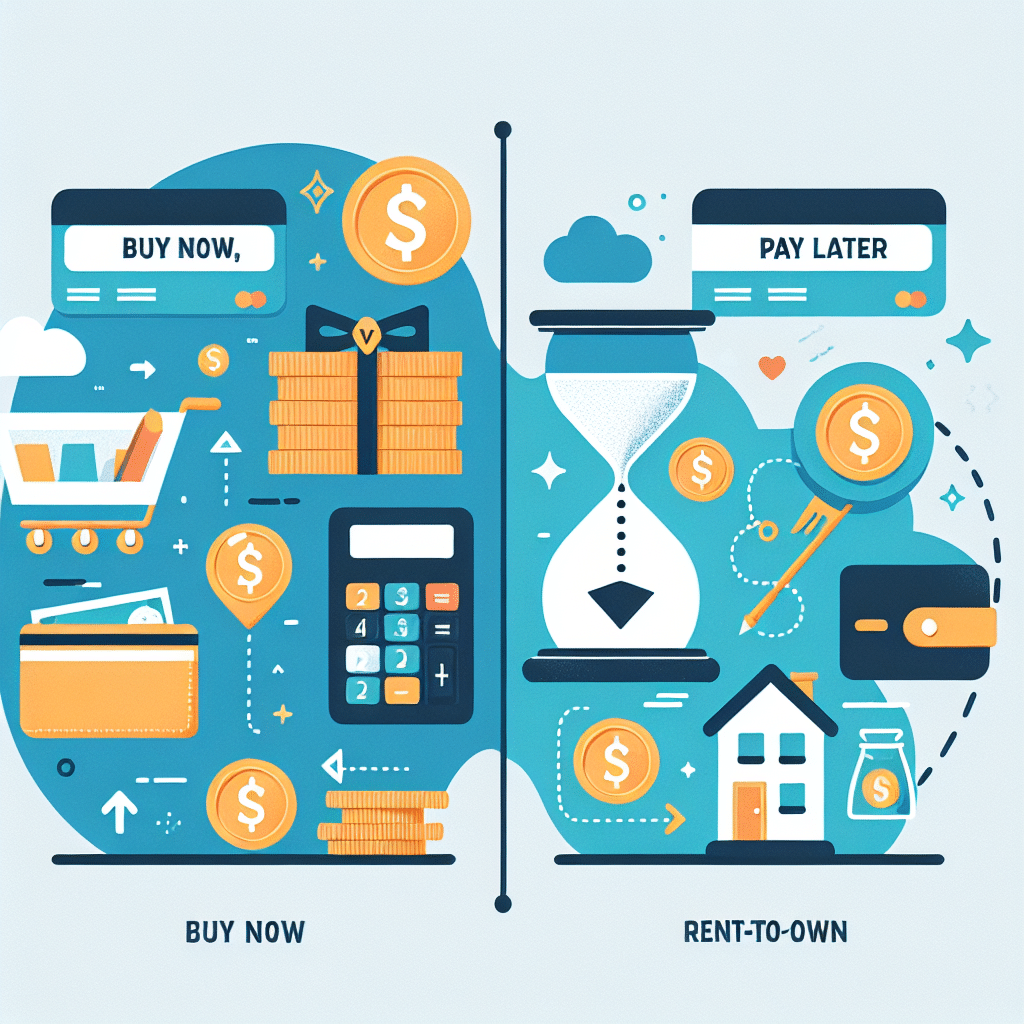

En la actualidad, existen varias formas de pago alternativas a las tarjetas de crédito, los pagos aplazados y los planes de renta con opción a compra. Una de las opciones que está ganando popularidad es el “Compra ahora, paga después” (BNPL, por sus siglas en inglés), permitiendo a los consumidores realizar compras en línea o en tiendas y pagarlo en series de cuotas. Por otro lado, el sistema de renta con opción a compra ha evolucionado hasta convertirse en una industria de $8.5 mil millones de dólares, enfocada principalmente en compras de alto valor como muebles, electrodomésticos y electrónicos. A la hora de comparar el BNPL y la renta con opción a compra, es importante tener en cuenta algunas diferencias clave.

¿Qué es Compra Ahora, Paga Después?

El BNPL se refiere a un tipo de financiamiento a corto plazo que permite a los consumidores pagar compras en cuotas, generalmente sin intereses. Estos préstamos de punto de venta pueden requerir ningún chequeo de crédito para calificar y no cobran intereses en compras. Algunas de las plataformas más comunes de BNPL incluyen Affirm, PayPal y Klarna.

Las ventajas del BNPL son el poder recibir los artículos de inmediato y pagarlo en el tiempo, opciones de pago flexibles, límites de gasto flexibles y sin cargos de interés en las compras. Aunque esto puede resultar atractivo, es importante tener en cuenta que algunos servicios de BNPL sí pueden cobrar intereses o tarifas, por lo que es vital averiguar de antemano si serás responsable de cargos de interés o tarifas.

¿Qué es la Renta con Opción a Compra?

La renta con opción a compra es un acuerdo en el que los consumidores realizan pagos por artículos con la meta de eventualmente ser dueños de los mismos, similar a un arrendamiento para comprar una casa. Algunas tiendas especializadas en financiamiento de renta con opción a compra permiten a las personas adquirir artículos para pagarlos a lo largo del tiempo, a menudo con aprobación rápida, bajos depósitos mínimos y pagos semanales, quincenales o mensuales.

Al igual que el BNPL, la renta con opción a compra te permite obtener lo que pagas el mismo día que te inscribes en un plan, sin tener que esperar hasta la última cuota. Sin embargo, una de las desventajas principales de la renta con opción a compra es el costo adicional que puede involucrar. A pesar de que no hay intereses que pagar, las tiendas de renta con opción a compra pueden agregar tarifas de arrendamiento al costo de los artículos, haciéndolos más caros en comparación con otras formas de pago.

Ventajas y Desventajas del Compra Ahora, Paga Después

Ventajas:

Desventajas:

Ventajas y Desventajas de la Renta con Opción a Compra

Ventajas:

Desventajas:

Al comparar los acuerdos de BNPL y la renta con opción a compra, es importante considerar cuán asequibles son los pagos y cuánto pagarás en total después de incluir tarifas u otros cargos. Infórmate sobre las mejores aplicaciones de compra ahora, paga después para decidir cuáles pueden ser las adecuadas para ti. También considera los beneficios de utilizar una tarjeta de crédito con recompensas para pagar, si estás interesado en acumular millas, puntos o cashback en tus compras.

Deja un comentario