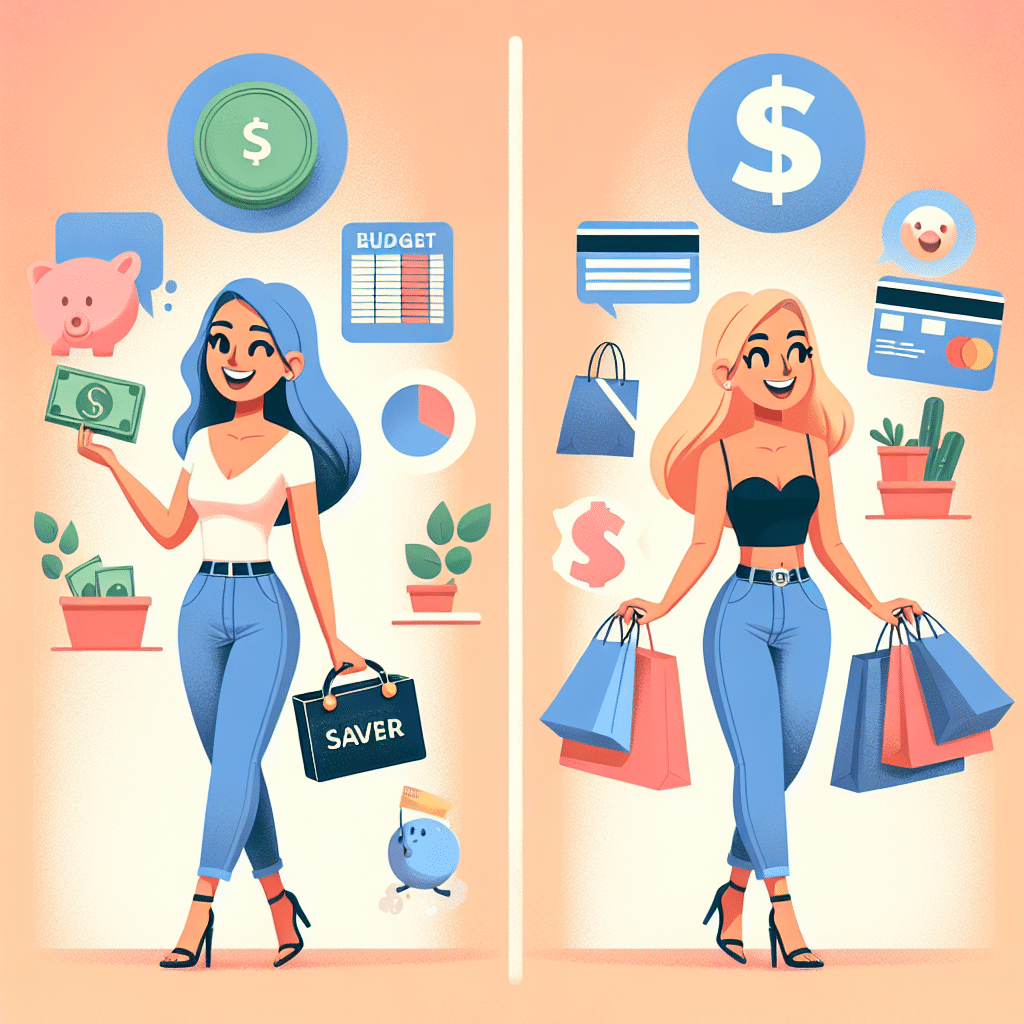

Al planear casarse con su persona amada, pueden surgir diferencias significativas en cuanto a los hábitos de gasto entre ustedes dos. Un miembro de la pareja puede ser ahorrador, mientras que el otro tiende a gastar más libremente. Sin embargo, es crucial encontrar formas de gestionar las finanzas conjuntas que dejen satisfechos a ambos. En este artículo encontrará consejos para ayudarle a navegar con éxito hacia la armonía financiera con su pareja.

Hablar Sobre Sus Sentimientos Hacia el Dinero

Gran parte de nuestra relación con el dinero es emocional: este puede generar ansiedad o emoción, y el manejo del mismo puede generar calma o temor. Antes de contraer matrimonio, es importante dedicar tiempo a explorar juntos cómo se sienten respecto al dinero y por qué. ¿Crecieron en un hogar con dificultades económicas o donde nunca tuvieron que preocuparse sobre su procedencia? Su crianza puede tener un gran impacto en cómo perciben el dinero, y es posible que su futuro cónyuge no siempre comparta la misma perspectiva.

Si comprende el origen de los puntos de vista tanto suyos como de su pareja sobre el dinero, podrá empatizar y comunicarse de manera compasiva si surge algún desacuerdo relacionado con las finanzas.

Discutir Cómo Les Gustaría Gastar Su Dinero

Un miembro de la pareja puede valorar la ropa de diseñador, mientras que el otro puede tener un pasatiempo costoso. Ambos pueden amar viajar, desear ser propietarios de una vivienda o jubilarse temprano. Si usted y su pareja dedican tiempo a discutir sus deseos individuales, probablemente encontrarán algunos puntos en común. Al planificar ahorrar para aquello que desean juntos y gastar los ahorros en un artículo o experiencia que ambos valoren realmente, tanto usted como su pareja se sentirán satisfechos con la compra.

Además de ahorrar y gastar en actividades recreativas, es imperativo que usted y su pareja desarrollen un presupuesto juntos. La palabra clave aquí es juntos: es una negociación, y si ambos cónyuges lo aceptan, tendrán un plan sólido para los gastos discrecionales y la cantidad que se debe ahorrar para metas financieras a largo plazo, como la jubilación.

Presupuestar para Gastos no Restringidos

Considere agregar una línea de “dinero loco” a su lista de gastos. Pague sus cuentas, ahorre para emergencias y metas a largo plazo acordadas, y luego den una cantidad fija de dinero a cada uno para gastar en lo que deseen. Si desean unos nuevos zapatos para correr o los mejores audífonos, cómprenlos con el “dinero loco” asignado a cada uno, no con el dinero del hogar ni de su fondo de emergencia.

El gastador tendrá la libertad para comprar lo que quiera, y el ahorrador podrá guardar o invertir sus fondos sin tener que preocuparse por no tener suficiente reservado para un día de lluvia.

No Tema Buscar Ayuda Profesional

Sea honesto con su pareja sobre sus gastos y no trate de ocultar nada. Si siente que no puede ser honesto acerca del dinero con su cónyuge, eso significa que no han encontrado un plan que funcione para ambos.

Si tienen dificultades para ponerse de acuerdo en un presupuesto o un plan, visiten juntos a un planificador financiero para que les ayude a crear un presupuesto que funcione para su relación. Los planificadores financieros no tienen una inversión emocional en sus finanzas y podrán ayudarles a decidir si, por ejemplo, es asequible o si deberían evitar ese viaje a la playa este año.

Según una encuesta de 2021, solo el 30% de los estadounidenses tienen un asesor financiero remunerado. Si forma parte del 70% que no tiene uno o no puede costearlo, existen opciones gratuitas disponibles. Su banco o cooperativa de crédito puede ofrecer consultas financieras gratuitas. Los sindicatos o los empleadores pueden ofrecer una visita gratuita con un planificador financiero como parte de su paquete de beneficios, y organizaciones como la Asociación de Planificadores Financieros pueden ofrecer servicios pro bono a quienes califiquen para recibirlos.

¿Qué Sucede si Mi Pareja Gasta Demasiado?

Si su pareja está gastando más de lo que su hogar puede permitirse, puede beneficiarles hablar con un asesor financiero para ayudarles a crear un presupuesto en el que ambos estén de acuerdo. También hay herramientas gratuitas de planificación financiera en línea, y algunos bancos y cooperativas de crédito pueden ofrecer asesoramiento financiero gratuito.

¿Puede un Ahorrador y un Gastador Mantener un Matrimonio?

Sí. Por supuesto, un ahorrador y un gastador pueden mantener un matrimonio. Todas las parejas pueden beneficiarse de tener conversaciones honestas sobre el dinero, establecer expectativas sobre el gasto y el ahorro en pareja, y crear un presupuesto doméstico acordado. Para algunos, el tener cuentas bancarias individuales además de una cuenta conjunta puede ayudar.

Conclusión

Los ahorradores y gastadores pueden tener vidas exitosas juntos, siempre y cuando ambos individuos hayan acordado un plan y un presupuesto y puedan cumplirlo. Si un plan no funciona para ambos, prueben con otro. Si no pueden costear un asesor financiero remunerado, no se preocupen.

Las herramientas gratuitas en línea y los planificadores financieros pro bono pueden ayudarles a crear un presupuesto y una hoja de ruta económica para su asociación. La planificación financiera está destinada a simplificar la vida y tenerla puede significar menos discusiones sobre dinero.

Deja un comentario