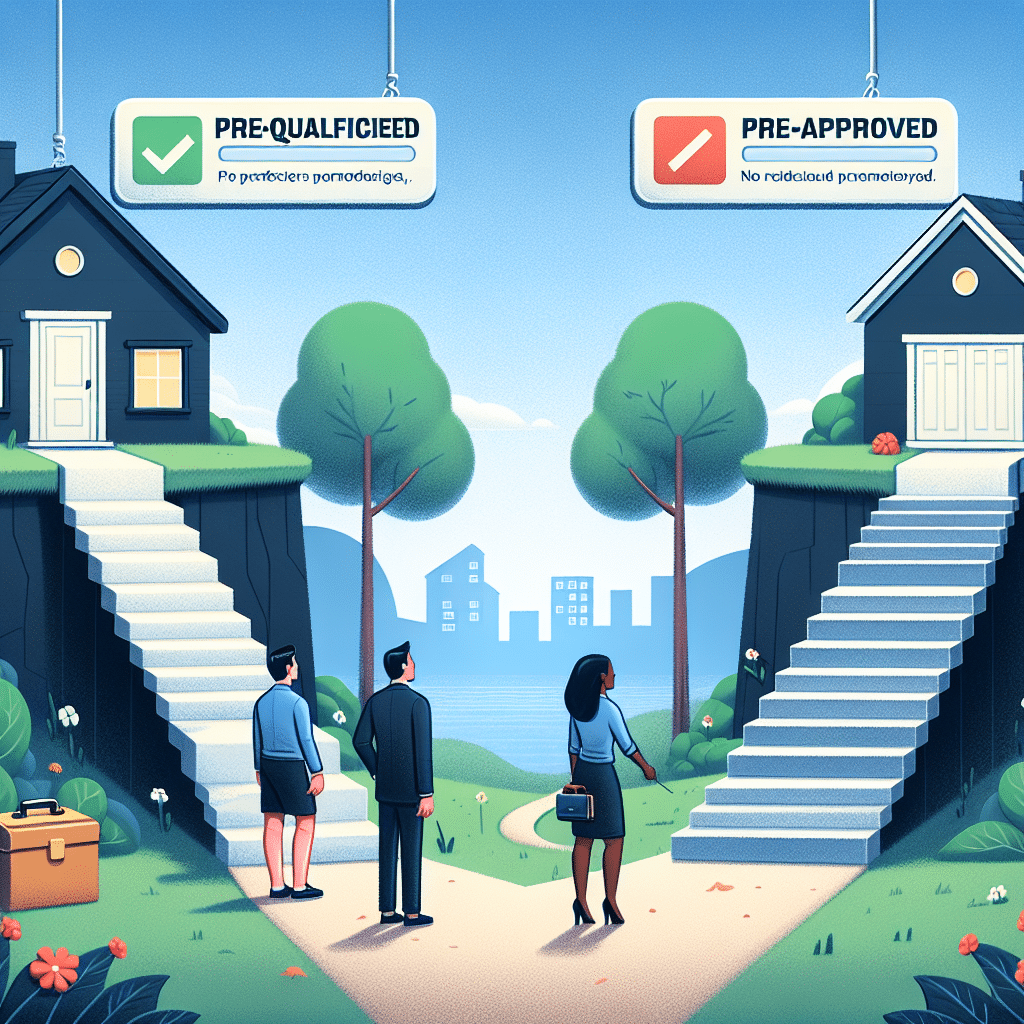

La diferencia entre precalificación y preaprobación en hipotecas es crucial para los compradores de vivienda. Ambos términos suenan similares, pero tienen significados diferentes y marcan etapas clave en el proceso de solicitud de préstamo hipotecario. Entender estas diferencias es fundamental para navegar el complejo mundo de las finanzas personales y del sector inmobiliario.

¿Qué es la precalificación?

La precalificación es el primer paso en el proceso de solicitud de hipoteca. Consiste en proporcionar a un banco o prestamista un panorama general de tu situación financiera, incluyendo deudas, ingresos y activos. Con esta información, el prestamista te brindará una estimación de cuánto podrías recibir como préstamo. Es un proceso relativamente rápido que puede hacerse por teléfono o en línea, y por lo general no tiene costo alguno asociado.

Es importante tener en cuenta que la precalificación no incluye una revisión detallada de tus informes de crédito ni un análisis exhaustivo de tu capacidad para comprar una vivienda. El monto precalificado es únicamente una estimación basada en la información proporcionada por el solicitante.

¿Qué es la preaprobación?

La preaprobación es el siguiente paso y es mucho más detallada. Requiere completar una solicitud de hipoteca oficial y proporcionar al prestamista toda la documentación necesaria para realizar una extensa verificación crediticia y financiera. El prestamista luego ofrecerá una preaprobación por un monto específico, lo que te permite buscar viviendas dentro de ese rango de precio. La preaprobación también brinda una mejor idea de la tasa de interés a aplicar en el préstamo.

¿Por qué es importante la preaprobación?

La preaprobación en una hipoteca ofrece varias ventajas. Por un lado, muestra a los vendedores que eres un comprador serio y que estás un paso más cerca de obtener una hipoteca real. Esto puede darte una ventaja en un mercado competitivo al hacer una oferta. Además, agiliza el proceso de compra al tener una preaprobación previa, lo que brinda seguridad tanto al comprador como al vendedor durante la transacción.

Diferencias clave entre precalificación y preaprobación:

- Precalificación: No requiere llenar una solicitud de hipoteca, no implica un historial crediticio, se basa en una revisión general de tus finanzas.

- Preaprobación: Requiere completar una solicitud oficial, implica una verificación detallada del historial crediticio, te da una cifra específica de préstamo y tasa de interés.

Conclusión

En resumen, tanto la precalificación como la preaprobación son pasos fundamentales en el proceso de obtención de una hipoteca. Mientras que la precalificación te da una estimación inicial, la preaprobación es una confirmación más sólida por parte del prestamista. Saber la diferencia entre ambas te ayudará a moverte de manera más fluida a lo largo del proceso hipotecario y a tomar decisiones financieras más informadas.

Deja un comentario