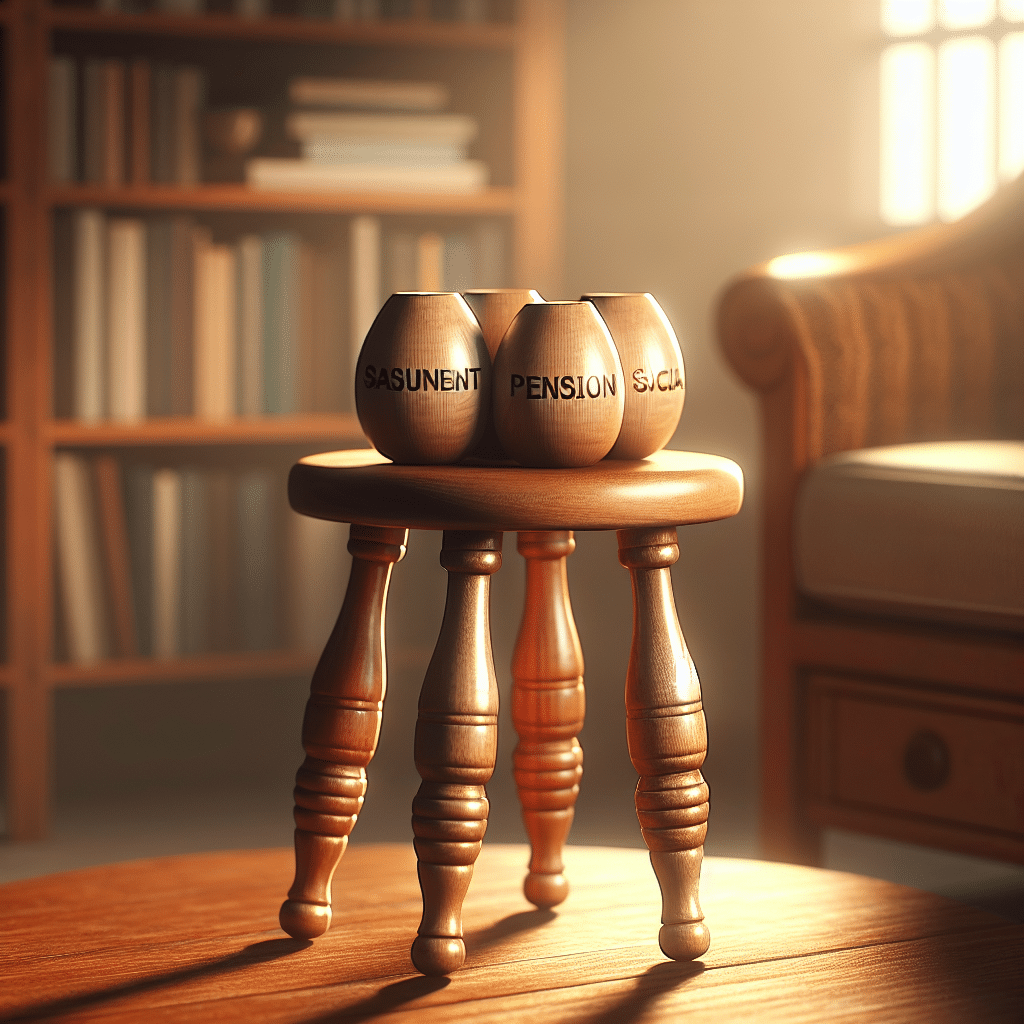

El concepto del “banco de tres patas” solía ser la forma en que los planificadores financieros describían las tres fuentes más comunes de ingresos para la jubilación: Seguridad Social, pensiones de empleados y ahorros personales. Se esperaba que este trío proporcionara una base financiera sólida para la jubilación.

¿Qué Sucedió con el Banco de Tres Patas?

A lo largo del tiempo, las circunstancias han cambiado y, con ello, el concepto del banco de tres patas.

- Las pensiones han sido reemplazadas por planes de contribución definida.

- La Seguridad Social, por su parte, está en riesgo, con predicciones que indican que el sistema podría quedarse sin reservas tan pronto como en 2033.

Una Nueva Pata para el Banco

Para los trabajadores jóvenes en el sector privado, la pata de las pensiones ha sido mayormente reemplazada. En lugar de una pensión, ahora cuentan con 401(k) u otros planes de contribución definida. A partir de la década de 1990, los planes de ahorro para la jubilación nunca estuvieron destinados a ser pensiones, sino cuentas de ahorro complementarias.

“Las pensiones tradicionales, oficialmente conocidas como planes de beneficio definido, garantizan una cantidad mensual de ingresos en la jubilación y colocan el riesgo de inversión y longevidad en el proveedor del plan”.

Por otro lado, los planes de contribución definida, como los 401(k), trasladan el riesgo de inversión y longevidad a los empleados individuales, quienes deben elegir sus propias inversiones para la jubilación sin beneficios garantizados.

Importancia de los Planes de Ahorro

Es esencial considerar opciones como las cuentas de jubilación individuales (IRAs) y las anualidades para construir un fondo de jubilación sólido. Es recomendable comenzar a ahorrar una parte mayor de los ingresos y continuar utilizando planes de jubilación con ventajas fiscales.

¿Cuánto Deberías Ahorrar de Tu Salario para la Jubilación?

Aunque los consejos varían, algunos asesores financieros recomiendan destinar hasta una quinta parte (20%) de tus ganancias anuales para la jubilación. Mientras más pronto comiences, mejor podrás aprovechar los rendimientos de inversión compuestos. Como mínimo, se sugiere contribuir lo suficiente para maximizar la contribución del empleador, si esta opción está disponible.

Diferencias Entre un 401(k) y un IRA

Ambas son cuentas de ahorro para la jubilación con ventajas fiscales, pero la principal diferencia radica en quién las ofrece: el 401(k) es proporcionado por el empleador, mientras que una cuenta individual de jubilación (IRA) no. Puedes abrir una IRA por tu cuenta en una correduría o institución financiera.

¿Cuáles son los Límites de Contribución para 401(k) e IRAs?

En 2024, puedes contribuir hasta $23,000 a tu 401(k), a menos que tengas 50 años o más. En ese caso, puedes hacer una contribución adicional de hasta $7,500. En el caso de una IRA, puedes aportar hasta $7,000 en el año fiscal 2024, o $1,000 adicionales si tienes 50 años o más.

Conclusión

Con las pensiones siendo reemplazadas por cuentas de ahorro para la jubilación, nos encontramos prácticamente con un banco de dos patas. Es importante considerar alternativas para consolidar el sistema de Seguridad Social y fortalecer tus ahorros personales para garantizar una jubilación segura. Aunque muchos planes de jubilación en Estados Unidos enfrentan desafíos, es crucial trabajar en la construcción de un futuro financiero estable.

Deja un comentario