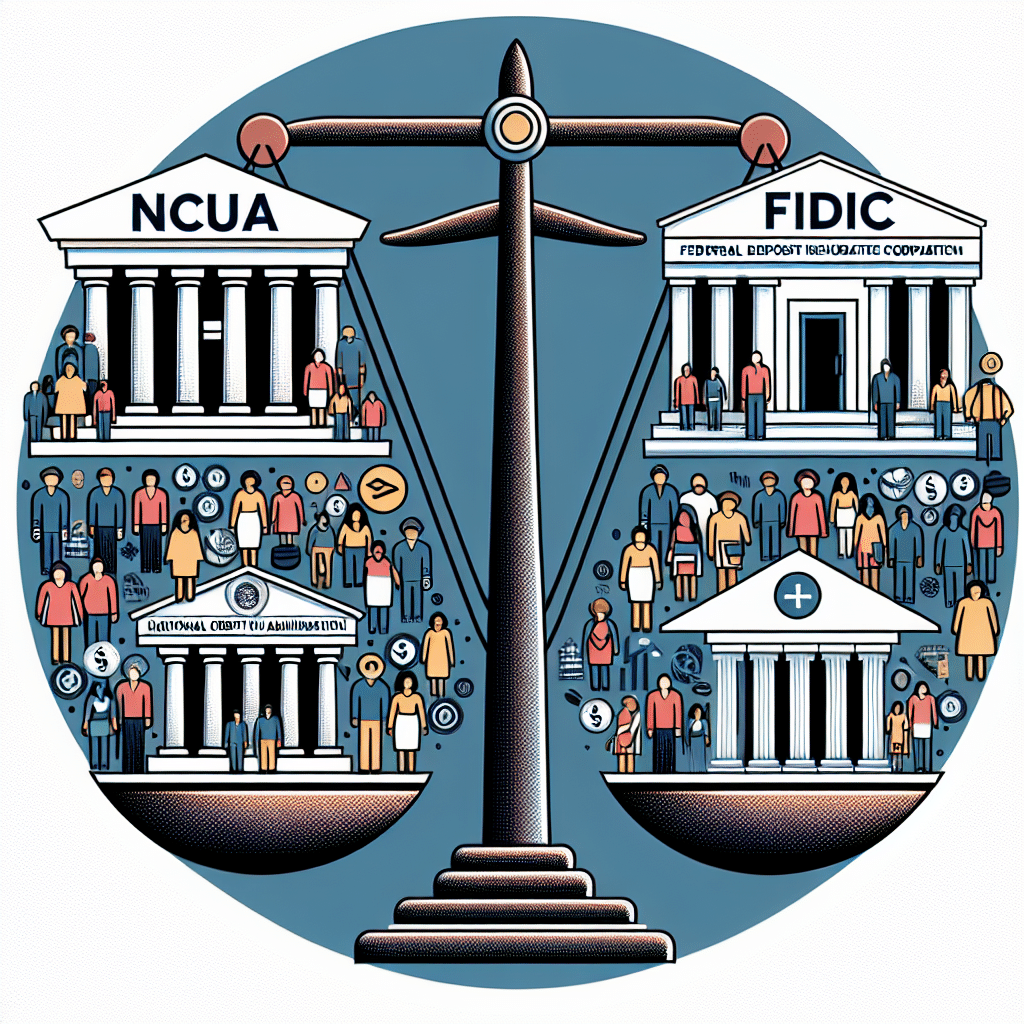

La protección de tus depósitos es de suma importancia a la hora de elegir dónde guardar tu dinero. Tanto la Administración Nacional de Cooperativas de Crédito (NCUA, por sus siglas en inglés) como la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés) brindan seguro federal para depósitos en cooperativas de crédito y bancos, respectivamente.

¿Qué son la NCUA y la FDIC y por qué son importantes?

La NCUA y la FDIC fueron creadas por el Congreso para proporcionar estabilidad y fomentar la confianza pública en el sistema bancario de la nación. Estas agencias federales independientes ofrecen seguro gubernamental para cuentas de depósito en todo Estados Unidos, garantizando la protección de tus fondos hasta $250,000.

¿Dónde se aplica la cobertura de NCUA y FDIC?

La NCUA brinda seguro a cooperativas de crédito federalmente aseguradas, mientras que la FDIC protege a los bancos asegurados federalmente. Es crucial recordar que ambas agencias ofrecen hasta $250,000 de protección por depositante, por categoría de propiedad de la cuenta.

¿Qué tipos de cuentas cubren la NCUA y la FDIC?

- Cuentas de cheques

- Cuentas de ahorro

- Cuentas de mercado monetario

- Certificados de depósito (CDs)

- Cuentas de jubilación individual (IRAs)

Es importante destacar que tanto las cooperativas de crédito respaldadas por la NCUA como los bancos asegurados por la FDIC son lugares seguros para almacenar tu efectivo. Ambas ofrecen una variedad de cuentas comunes, como cuentas de ahorro sin comisiones y cuentas de alto rendimiento.

Otras diferencias entre la NCUA y la FDIC

Además de las similitudes en la cobertura ofrecida por ambas agencias, existen algunas diferencias menores entre la NCUA y la FDIC. La NCUA también se encarga de regular las cooperativas de crédito federales, mientras que la FDIC supervisa los bancos asegurados. Ambas brindan la misma cantidad de cobertura ($250,000) para diversos tipos de cuentas de depósito, pero protegen los depósitos en diferentes tipos de instituciones: la NCUA protege los depósitos en cooperativas de crédito y la FDIC los depósitos en bancos.

Conclusión

Tanto las cooperativas de crédito como los bancos asegurados federalmente ofrecen protecciones casi iguales para tus depósitos. A la hora de elegir entre una cooperativa de crédito y un banco, es crucial revisar las cuentas, tasas, tarifas y características de cada opción para determinar cuál se adapta mejor a tus necesidades financieras. Luego de este análisis, asegúrate de que la institución financiera elegida sea miembro de la agencia relevante para garantizar la seguridad de tus depósitos.

Preguntas frecuentes

¿Cuál es la diferencia entre el seguro de NCUA y FDIC?

La diferencia radica en que el seguro de NCUA se aplica a cuentas de depósito en cooperativas de crédito federalmente aseguradas, mientras que el seguro de la FDIC se aplica a cuentas de depósito en bancos asegurados federalmente.

¿Cómo sé si mi institución está asegurada por la FDIC o la NCUA?

Tanto la FDIC como la NCUA requieren que los bancos y cooperativas de crédito miembros muestren su afiliación en lugares visibles para los clientes. Además, puedes utilizar las herramientas de búsqueda en los sitios web de ambas agencias para verificar si una institución financiera es miembro.

¿Un banco puede no estar asegurado por la FDIC?

Aunque es raro, es posible que un banco no sea miembro de la FDIC. Por ello, es importante verificar la afiliación de un banco antes de abrir una cuenta para asegurar la protección de tus depósitos mediante el seguro de depósitos federal.

Eliminar esta frase al final: Leer el artículo original en Investopedia.

Deja un comentario