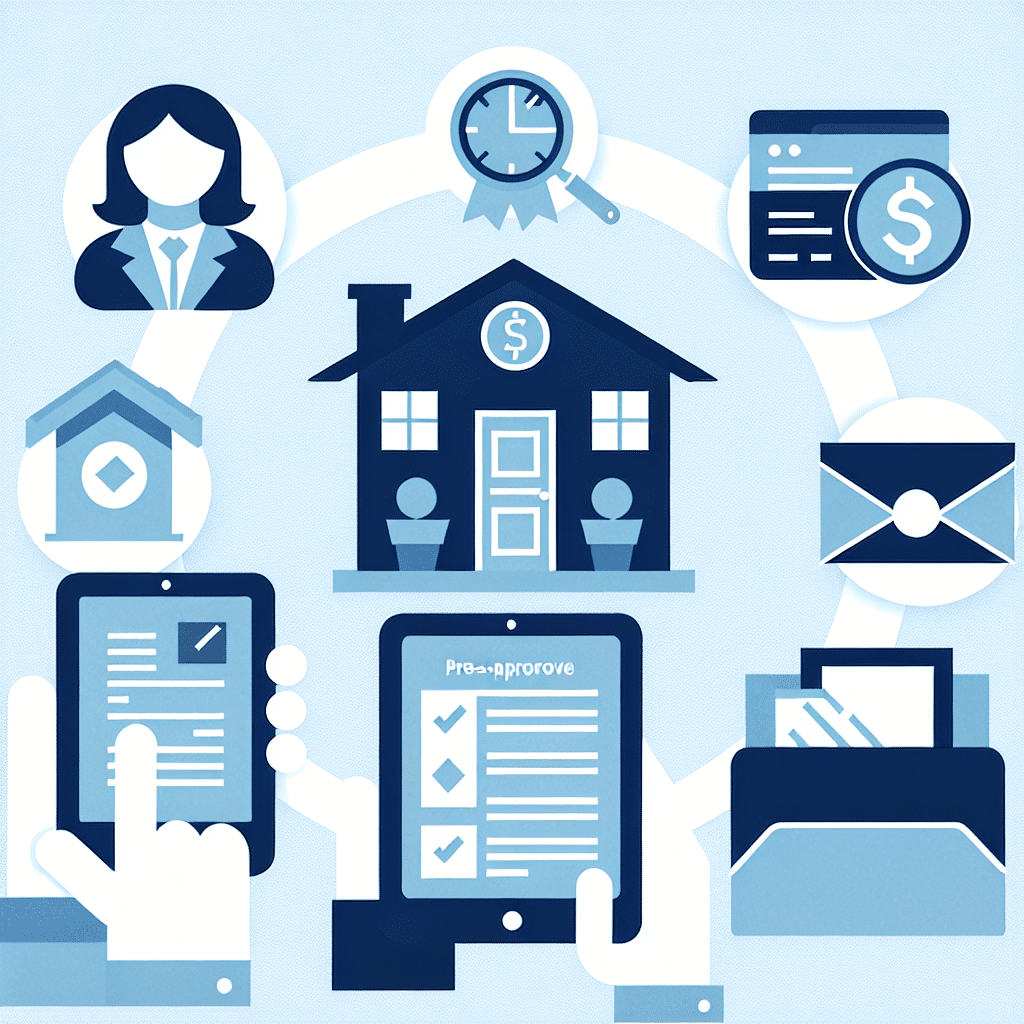

Descubre lo que necesitas para acelerar el proceso de aprobación de tu hipoteca.

¿Qué se necesita para obtener una pre-aprobación de hipoteca?

Los compradores de vivienda serios comienzan el proceso de encontrar un nuevo hogar en la oficina de su prestamista, no en una casa abierta. Allí, pueden discutir opciones de préstamos y presupuesto. Pueden hacer que el prestamista evalúe su crédito. Y pueden conocer su rango de precios.

Los vendedores de viviendas normalmente requieren que los compradores tengan una carta de pre-aprobación, lo que significa que el prestamista ha verificado la documentación del comprador y aprobado un monto de préstamo específico. Para ser pre-aprobado, necesitas cinco cosas:

- Prueba de ingresos, que puede ser estados de cuenta W-2 de los últimos dos años, recibos de sueldo recientes, o prueba de cualquier otro ingreso, como pensión alimenticia.

- Prueba de activos que demuestre que tienes los fondos para el pago inicial. Un estado de cuenta bancaria será suficiente.

- Buen crédito merece tasas de interés más bajas. Un puntaje de crédito de 740 o más es lo que los prestamistas buscan. Por debajo de eso, las tasas de interés suben y se requieren mayores pagos iniciales.

- Verificación de empleo a través de recibos de sueldo, pero muchos prestamistas llamarán a tu empleador para confirmar.

- Documentos de identidad como una licencia de conducir, y necesitarán tu número de Seguro Social y firma para obtener tu informe de crédito.

¿Por qué es importante la pre-aprobación de una hipoteca?

La pre-aprobación en este contexto es más significativa que en otras situaciones, como ofertas de tarjetas de crédito, cuando se usa el término. En este caso, significa que un prestamista ha verificado las calificaciones del comprador y que la pre-aprobación es válida por dos o tres meses.

Los vendedores de viviendas a menudo solicitan una carta de pre-aprobación de hipoteca antes de negociar con un comprador. La pre-aprobación requiere prueba de empleo, activos, declaraciones de impuestos sobre la renta y un puntaje de crédito calificado. Las cartas de pre-aprobación de hipoteca suelen ser válidas por 60 a 90 días. Al ser pre-aprobado, el prestamista proporcionará el monto máximo del préstamo, lo que ayudará a establecer un rango de precios para el comprador de vivienda.

Diferencia entre pre-calificación y pre-aprobación

Una pre-calificación de hipoteca puede ser útil como una estimación de cuánto alguien puede permitirse gastar en una vivienda, pero una pre-aprobación, a menudo válida por 60 a 90 días, es más valiosa. Significa que el prestamista ha verificado el crédito del comprador, los activos verificados, y la confirmación del empleo para aprobar un monto específico de préstamo.

Requisitos para la pre-aprobación

La pre-aprobación de hipoteca requiere que un comprador complete una solicitud de hipoteca y proporcione prueba de activos, confirmación de ingresos, buen crédito, verificación de empleo y documentación importante.

La pre-aprobación se basa en el puntaje de crédito FICO del comprador, la relación de deuda a ingresos (DTI) y otros factores, dependiendo del tipo de préstamo.

Excepto para los préstamos jumbo, todos los préstamos se ajustan a las pautas de Fannie Mae y Freddie Mac. Algunos préstamos están diseñados para compradores de vivienda de bajos a moderados ingresos o primeros compradores. Otros, como los préstamos de la Administración de Veteranos (VA), que no requieren dinero inicial, son para veteranos y miembros de las fuerzas armadas de EE. UU.

Conclusión

La pre-aprobación de hipoteca es un examen de las finanzas de un comprador de vivienda y los prestamistas solicitan cinco elementos para garantizar que los prestatarios repaguen su préstamo. Los posibles prestatarios completan una solicitud de hipoteca y proporcionan prueba de activos, confirmación de ingresos, informe de crédito, verificación de empleo y documentación importante para obtener la pre-aprobación.

Deja un comentario