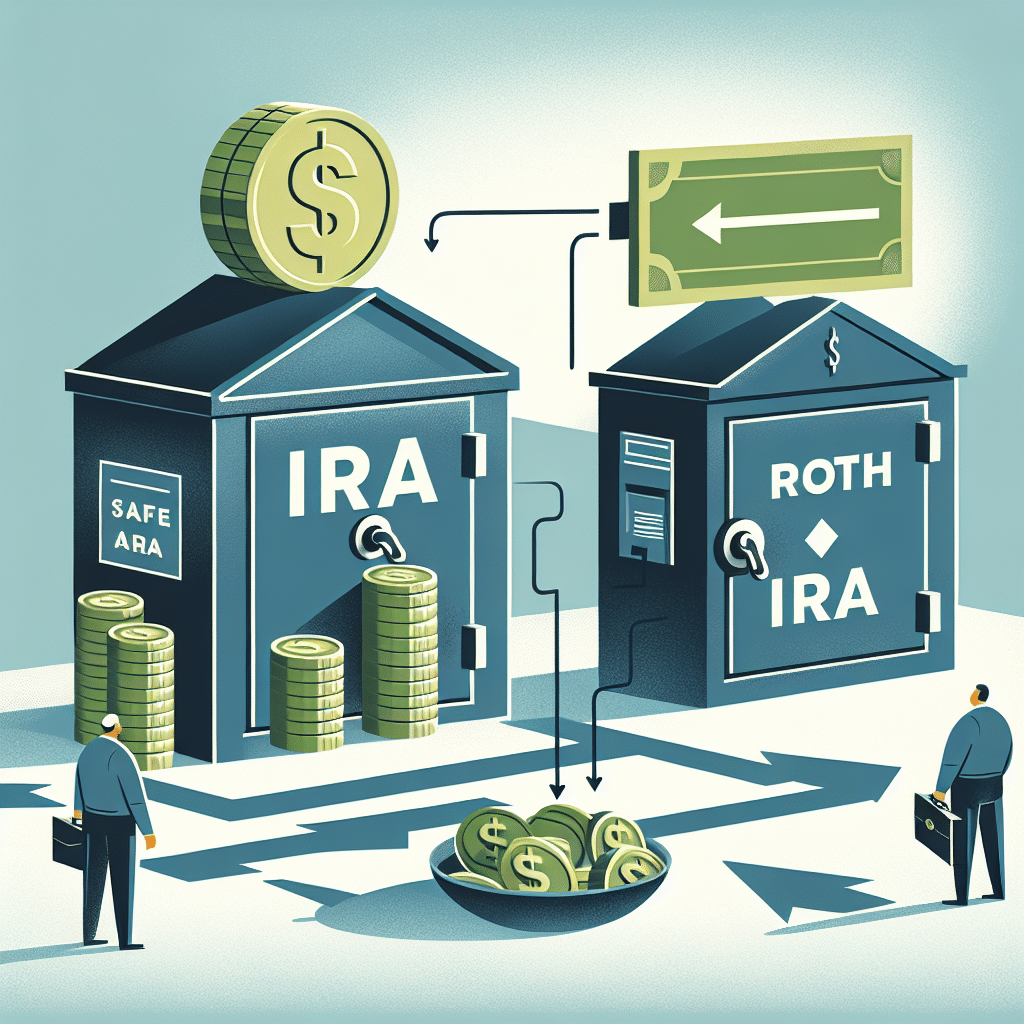

En este artículo, examinaremos si es posible reinvertir las distribuciones mínimas requeridas (RMDs) de tu IRA tradicional en un Roth IRA. La respuesta corta es sí, siempre y cuando califiques para hacer una contribución a un Roth. Exploraremos cómo funcionan las RMDs, por qué es importante considerar esta estrategia y cómo puedes llevarla a cabo.

¿Cómo funcionan las distribuciones mínimas requeridas (RMDs)?

Las contribuciones a un IRA tradicional se realizan con dólares antes de impuestos, lo que permite a los contribuyentes deducir impuestos para el año fiscal en el que se hizo la contribución. Las distribuciones del IRA son gravables como ingresos y pueden estar sujetas a una multa del IRS si se retiran antes.

Por otro lado, las contribuciones a un Roth IRA se realizan con dólares después de impuestos. Aunque no obtienes un beneficio fiscal inicialmente, puedes retirar el dinero libre de impuestos en la jubilación.

Los titulares de IRAs tradicionales deben comenzar a tomar RMDs anuales a partir de los 73 años si nacieron entre 1951 y 1959, o a los 75 si nacieron en 1960 o después. Sin embargo, los Roth IRAs no tienen requisitos de RMD durante la vida del propietario, lo que los convierte en vehículos ideales para transferir patrimonio.

¿Por qué es importante reinvertir RMDs en un Roth IRA?

La reinversión de RMDs en un Roth IRA puede beneficiarte de varias maneras:

¿Cómo reinvertir RMDs en un Roth IRA?

Para llevar a cabo esta estrategia, es importante seguir estos pasos:

Conclusión

En resumen, reinvertir las RMDs de tu IRA tradicional en un Roth IRA puede ser una estrategia financiera inteligente si cumples con los requisitos y buscas maximizar el crecimiento de tus ahorros de jubilación. Es fundamental entender las implicaciones fiscales y consultar con un profesional para tomar decisiones informadas y acertadas.

Deja un comentario